回顾--11月份玉米市场行情分析

时间:2021-11-18 19:08|来源:水产养殖网|作者:米麦粮油多|编辑:富农业粮油网|点击:次

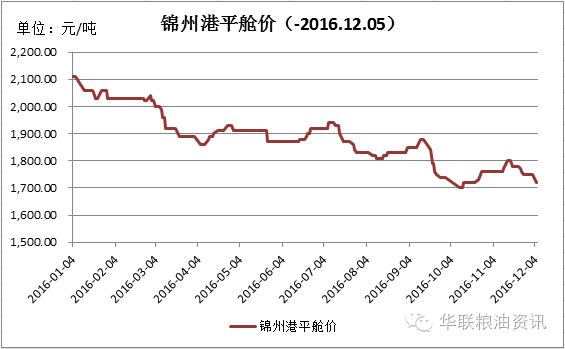

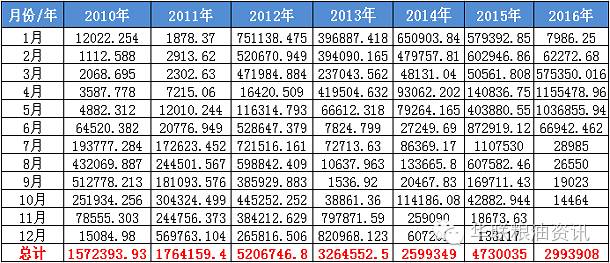

现货市场 2016年11月,本月基层惜售情绪又有升温,粮源运输限制其流通速度,局部地区再次出现粮源偏紧。行情方面,国内玉米市场雨雪雾霾等天气状况影响运输,运力紧张情况无明显缓解,部分农户惜售心理仍存,供应压力释放节点继续延后,市场整体上量速度放缓,用粮企业普遍低库存配置,采购增量,市场处于紧平衡状态,价格有所上涨,而随着天气转好东北新粮上量增加,加之华北本地玉米上市量也增加,市场供应压力进一步增,价格有所回调,整体上来看价格呈偏强调整态势,全国现货均价月环比上涨39.65元/吨,涨幅为2.37%。 1、南北港口 根据华联粮油数据监测显示,截至12月1号,2014年-2016年鲅鱼圈平舱价与蛇口成交价对比情况如图所示。  月初产地降雪天气船期推迟,南方港口库存玉米供应趋紧,随着延后的船期陆续到货,港口库存快速上升,截止本月底蛇口港库存总量10.6万吨左右。受物流运输费用压制及运力紧张影响,增加了贸易商操作难度,使得东北玉米到货减少,销区到货多以前期合同为主,而受下游饲养库存低位以及物流偏紧影响,短期贸易调运现象普遍。  北方港口玉米到货一再延迟、南方港口需求仍然旺盛导致港内库存大多已售,剩余可售库存较少,日均成交玉米数量最高增加至4.7万吨左右,随产区天气的好转及上量的增加,港口玉米到货量逐步恢复,结转库存明显增加,下游饲企采购节奏放缓,贸日出货量下降到2.2万吨附近,贸易商销售心态有所趋弱。  2、东北产区 本月东北产区上量,贸易集粮需求强,北方港口上量持续增加,粮源也由辽宁玉米为主变为多元化供应,辽宁、吉林玉米为主,搭配黑龙江玉米,其中吉林玉米增量明显,日集港量一度从2万吨上升到5万吨左右。北方港口库存处于同比正常偏高的水平,并且贸易库存持续上升,部分港口还存在压库现象。截至月底北方港口库存总量上升共计328万吨,月环比增加88万吨。 9月1日起,玉米副产品出口补贴税率恢复至13%,且10月18日,吉林省印发《吉林省玉米深加工企业财政补贴管理办法》,对省内规模以上深加工企业收购自用加工消耗省内2016年新产玉米给予200元/吨加工补贴。内蒙古、辽宁以及黑龙江省的补贴政策也相继出台,在政策护航,玉米淀粉行业经营好转,企业开工率提升,对玉米消费量增加。 东北地区受深加工补贴政策影响,加工企业收购意愿明显,坚持收购的企业也以优质玉米为主。东北火车运输车皮较难申请、汽运费用相对昂贵压制,产区价差缩小影响,加大贸易商走货难度,贸易量签单速度下降,东北新粮外流速度变缓,贸易商采购需求减少,维持收购的贸易商考虑到储藏成本以及后期霉变风险,收购标准提高。 3、华北产区 本月华北产区有持续雾霾及雨雪天气,华北粮质问题再次凸显,水分整体偏高,霉变毒素问题凸显,华北粮在销区主导地位松动,局部出现大雪天气影响物流环节,粮食外流速度放缓,售粮进度同比偏慢,山东、河南地区约为2-3成,河北地区约1成。基层农户惜售情绪未减,天气影响玉米晾干进程,市场干粮供应仍然不足,随着东北、华北玉米价差逐步拉大,东北玉米流入华北数量增加,但多以流向酒精企业为主。 华北产区部分地区降雨影响本地粮源上市,东北粮源到货困难,企业上量再次减少,在企业库存普遍偏低的情况下,企业价格再次提涨。玉米价格频繁波动,部分贸易商谨慎观望,本地优质玉米主要发往当地饲料企业及南方销区,受货运限重影响,当地汽车运力紧张,贸易商出货速度较慢。 期货市场 本月CBOT期货价格震荡偏强,截止11月30日,12月合约价格比一月前下跌15.75美分/蒲式耳,报收336.75美分/蒲式耳;国内现货震荡走高,全国现货均价月环比上涨39.65元/吨。 美国玉米期货市场震荡偏强走势,主要是美国玉米产量预估上修、技术性卖盘小麦跌势以及美元走强、政府出口检验报告疲弱、小麦期价下滑、其他商品下跌拖累、技术性卖盘打压等因素压制期价,基金驱动的买盘,大豆上涨、投资者对空头头寸锁定利润、逢低买盘带动、油价强劲反弹、技术性买盘及强于预期的周度出口销售数据等因素对期货价格有所支撑。截止11月30日,12月合约价格比一月前下跌15.75美分/蒲式耳,报收336.75美分/蒲式耳。  注:国内港口基差价格=港口玉米平舱价格-合约收盘价 本月大连玉米期价逐步走低,截至11月30日大连玉米1705合约收于1544元/吨,较上月末上涨62元/吨。在新季玉米减产、饲料养殖端缓慢恢复,及深加工补贴政策推动下,新季玉米的供应余量预期减少,但考虑到新季粮源的购销节奏,以及陈粮的去库存过程,未来很长时期内玉米供应宽松的格局将难以改变,施压连玉米价格走势。 玉米进出口及深加工消费 中国海关总署发布的数据显示,10月份中国进口玉米量继续缩减至14464吨,较9月份19023减4559吨,环比降幅23.97%,较2015年10月42883减28419吨,同比降幅66.27%。2016年1-10月份玉米总量进口量2993881吨,较2015年1-10月4578245减1584364吨,降幅34.61%。近几个月玉米进口量一直处于低位,预计11-12月玉米进口量仍较少。2016年玉米总进口量约在300万吨附近,低于2015年玉米总进口量在473万吨。 2010-2016年10月玉米进口数量分月度对比表:  另外,10月份中国从美国进口1,315吨,同比减少63.02%;从俄罗斯进口120吨,同比减少35.61%。从老挝进口12,957吨,同比减少54.77%。2016年1月至10月份中国进口玉米2,993,542吨,比上年同期减少34.59%。其中从乌克兰进口2,660,323吨,同比减少30.92%。从美国进口208,294吨,同比减少51.52%。从俄罗斯进口63,304吨,同比减少7.26%。从老挝进口30,620吨,同比减少40.96%。  2016年10月份,我国出口玉米195吨,同比下降79.28%;2016年1-10月中国累计出口玉米1,992吨,同比下降79.25%。 玉米深加工企业方面,截至本月底(11月30日),山东地区深加工企业收购玉米价格1710-1770元/吨一线震荡,较11月中旬下跌幅度在30-60元/吨。本月先是黑龙江、吉林、内蒙古以及辽宁地区中储粮轮储收购工作陆续展开,给东北市场带来利好的信心提振,随后,吉林省率先公布政府补贴深加工企业收购省内2016年新产玉米每吨200元,资格需具备10万吨以上玉米年加工能力等,收购期2016年11月1日至2017年4月30日,加工期截至6月30日。11月3日,辽宁省公布省补贴100元/吨,内蒙古自治区公布补贴200元/吨。11月17日,黑龙江省公布对2015年产品销售收入2000万元及以上或具备年加工能力10万吨及以上,生产淀粉类或者酒精类玉米深加工企业,在2016年11月1日至2017年4月30日期间收购入库,并于6月30日前加工消耗的省内2016年新产玉米给予每月300元补贴。至此,我国东北三省一区的玉米深加工企业玉米补贴政策全部到齐,带动东北企业的生产积极性,一定程度上提振东北新季玉米的消费。 天气恶劣+物流滞后 诸因素提振玉米价格上涨 “物流”、“天气”及“双补”(玉米深加工企业采购及玉米生产者补贴)政策成为11月份市场的“热词”,一度提振玉米价格上涨。不过,今年基层农户售粮进度同比偏慢,大部分粮源仍未出售,且今年春节相较于往年提前了不少天(1月28日),产区不少贸易商及农户仍有还贷压力,加之部分农户在春节前也会有售粮变现的需求,2016年12月至2017年1月,市场不可避免将面临一波基层放量冲击,而玉米饲料养殖需求整体偏弱,在市场供大于求的格局难改的情况下,预计12月份玉米价格将以震荡下行为主。但市场上仍有物流、天气等不可控因素较多,接下来也需关注下产区玉米上量节奏以及企业节前备货等情况。 |

猜你喜欢

相关内容

热门导读

网友评论

聚焦

编辑推荐

最新资讯